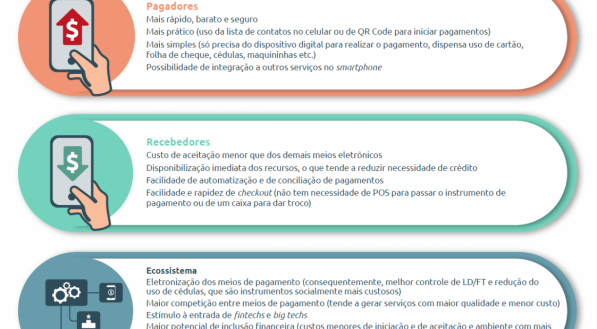

Você já sabe o que é o Pix? Cadastrou sua chave ou ainda está na dúvida sobre como aderir? Nesta segunda-feira (5), o Banco Central autorizou que instituições financeiras começassem a cadastrar clientes para fazer uso do novo serviço a partir do 16 de novembro. Mais rápido, gratuito (ou de menor custo em alguns casos) o Pix é o sistema de pagamentos instantâneos do Brasil, que funcionará durante 24h, todos os dias, permitindo transações em tempo real. Abaixo, tire suas dúvidas sobre essa novidade:

O que é o Pix?

O novo meio de pagamento eletrônico do País, disponível para os clientes pessoa física, jurídica e governos através de instituições bancárias e de pagamentos, sem necessidade de abertura de contas ou uso de algum aplicativo específico, a não ser o do seu banco ou de carteira de pagamentos digitais que você faça uso. O Pix concluirá operações em até 10 segundos, e fará isso todos os dias, durante 24h.

Como funciona?

Com o Pix o usuário não precisará de dados como nome completo, conta do banco, agência, etc, na hora que precisar transferir dinheiro ou fazer um pagamento. Assim como faz hoje em operações de TED, DOC ou pagamento de boletos, o usuário poderá acessar os canais disponibilizados pela instituição financeira e fazer um pix, inserindo apenas a chave cadastrada, lendo um QR Code ou por aproximação (NFC).

O que é chave e como cadastrar?

As chaves podem ser um número do telefone celular, o CPF, o CNPJ ou um endereço de e-mail. Elas serão sua identificação no sistema, e estarão vinculadas a conta que você desejar. Ao invés de passar os dados da sua conta a uma pessoa que irá lhe pagar algo, por exemplo, basta comunicar a chave cadastrada. Cada chave só pode estar vinculada a um única conta, mas cada conta pode ter mais de uma chave. No caso das pessoas físicas, é possível cadastrar até cinco chaves, pessoas jurídicas, 20 chaves.

Se não quiser informar meus dados para criação de uma chave?

A instituição também oferece a criação de uma sequência aleatória como chave. Não há diferença entre essa ou a que foi criada pelo usuário informando algum dado. A não ser a familiaridade para uso.

Pagamentos com QR Code?

Além do uso das chaves, o Pix também permite pagamentos via QR Code estático: que poderá ser utilizado para transferências ou no comércio quando as informações para pagamentos não mudam, incluindo o valor do pagamento; ou QR Code Dinâmico: que poderá ser utilizado no comércio quando as informações para pagamentos mudam a cada momento.

Quanto custa?

O PIX é gratuito, diferente de um TED ou DOC, não há incidência de tarifa para realização da operação. No entanto, pode haver cobrança em caso de solicitações de transferência efetuadas por atendimento presencial ou telefônico e em recebimento de valores por alguma venda. Pessoa jurídicas também poderão ser cobradas, ficando a cargo de bancos e fintechs essa definição.

Já posso mandar um Pix agora?

Não. O processo de cadastramento de chaves para uso do Pix foi liberado hoje pelo Banco Central. Alguns bancos já estavam fazendo até um pré-cadastro, mas o uso só estará liberado a partir do dia 16 de novembro.

Todo mundo vai ter o Pix?

O Pix é obrigatório em todas as instituições financeiras com mais de 500 mil clientes. Nas contas do BC, optaram por aderir à plataforma 980 instituições. Do total, 120 empresas pediram para serem participantes diretos, com uma conta de pagamento dentro do Sistema de Pagamentos Instantâneos. As outras 860 são participantes indiretos, precisando de uma empresa com participação direta para representá-las. Mesmo com o PIX, o uso de outros meios como TED e DOC ainda será possível. A perspectiva é que com o passar do tempo, esses meios de pagamento fiquem obsoletos e caiam em desuso.

No próprio Pix, também é possível fazer transações informando os dados bancários de outra pessoa ou estabelecimento, mas segundo o BC, a operação irá demorar mais.

Por que estão criando o Pix?

Segundo o presidente da FEBRABAN, Isaac Sidney, o Pix é uma inovação que trará mais segurança e conveniência ao consumidor. "O Pix irá aumentar a inclusão financeira no País, estimular a competitividade e aprimorar a eficiência no mercado de pagamentos. O acesso a serviços financeiros constitui um passo crucial para a inclusão social e para o combate à desigualdade no País", diz.

Conforme a Febraban, o Pix também ajuda a reduzir a circulação de dinheiro em espécie, que somente de custo de logística totalizam cerca de R 10 bilhões ao ano, e tem um sistema de segurança robusto, como os demais serviços de pagamento, estando incluso em investimentos da ordem dos R$ 24 bilhões ao ano feitos pelos bancos em tecnologia.

Comentários