INFRAESTRUTURA Pernambuco tem 1.504 obras paralisadas e abandonadas, totalizando quase R$ 2 bilhões Igor Maciel | As obras paradas e o capital eleitoral da incompetência com propósito

CRIMES SEXUAIS SDS afasta delegada flagrada conversando com Rodrigo Carvalheira, suspeito de estupro 'Perseguição', diz delegada afastada por 120 dias

INVESTIGAÇÃO Operação contra corrupção prende servidores do Tribunal de Justiça de Pernambuco Servidor do TCE-PE também é investigado no esquema de expedição indevida de alvarás

FORÇAS DE SEGURANÇA Controverso, projeto que extingue faixas salariais de PMs e bombeiros será votado no plenário da Alepe

Polo Automotivo de Goiana Governadora anuncia 1ª etapa do Arco Metropolitano em dia de anúncio de investimento da Jeep

INVESTIMENTOS Construções na praia e olhar no futuro: Potencial do desenvolvimento imobiliário em Muro Alto

SERVIÇOS GRATUITOS Caravana da TV Jornal está de volta e desembarca no novo Compaz Ibura. Saiba todos os serviços oferecidos

GREVE Professores da UFPE iniciam greve e afirmam que proposta do governo federal está "muito aquém do esperado"

CURSOS IEL-PE abre 1.500 vagas gratuitas para cursos voltados à capacitação de estudantes dos níveis superior e técnico

IMUNIZAÇÃO Poliomielite: Levantamento do Unicef mostra que 6.390 crianças podem não ter sido vacinadas em Pernambuco em 2023

Energia Elétrica Conta de luz fica mais barata em Pernambuco, com primeira queda na tarifa de energia elétrica desde 2013

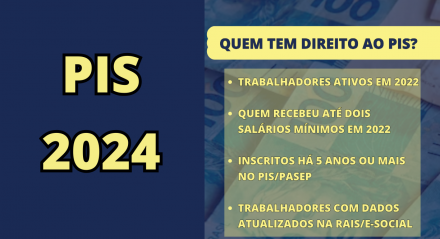

PIS/PASEP 2024 Tabela do PIS/Pasep 2024 começa dia 15 de maio para dois novos grupos; veja calendário